地处中欧的波兰西接强大的德国,东临苏联,这种与强国毗邻而居的特殊地理位置似乎注定了波兰多灾多难的命运。20世纪以前,它曾三次被俄国人和德国人瓜分,直到第一次世界大战之后才重新恢复了独立。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

摘要:温州聚星科技(874021)申报北交所IPO,主营业务为电接触产品的研发、生产和销售。2021年、2022年、2023年,公司实现营收分别为59594万元、49188万元、60274万元,扣非净利润分别为5706万元、3359万元、7331万元。2022年营收同比下降17.46%,扣非归母净利润同比下降41.12%,报告期扣非净利润波动较大。2022年度现金分红4320万元,为该年归母净利润总额的117%。报告期直接材料占主营业务成本的比重超过85%,产品科技含量较低?创新特征是否具备?报告期大客户变动较大,公牛集团从大客户到2023年跌出前五大,中金岭南2021年、2022年都不在前五大客户名单中,但2023年跃升为第四大客户。大客户的变动是否异常?公司营业收入远低于同在温州的2家同行业公司,但扣非归母净利润、毛利率远高于这2家同城同行业公司,是否正常?对公司第一大客户春䘵寿公司(XALOTHO COMPANY LIMITED,)销售的真实性和公允性被重点问询。

温州聚星科技股份有限公司(874021)申报北交所IPO于2023年12月14日获得受理,现已完成两轮问询,即将上会审核。公司本次IPO拟募资2.4294亿余元。

公司长期致力于电接触产品的研发、生产和销售,主要产品为电触头和电接触元件,产品主要用于生产继电器、开关、接触器和断路器等各类低压电器,广泛应用于家用电器、工业控制、汽车、智能电表、充电桩、储能设备、楼宇建筑、电动工具、配电系统等行业领域。根据中国电器工业协会电工合金分会统计,2021 年度至 2023 年度,公司铆钉型电触头的国内市场占有率连续三年均排名第一(按照销售数量统计)。公司前身温州聚星银触点有限公司成立于1996年11月,2019年6月整体变更为股份公司,2023年2月16日,公司股票挂牌新三板,证券代码874021。公司目前注册资本1.105亿元,1969年出生的陈静先生直接持有公司 62.64%的股权,为公司控股股东。公司实际控制人为陈静和陈林霞夫妇,两人通过直接、间接持股方式合计控制公司的股份比例为 67.53%,陈静先生担任公司董事长兼总经理。

一、报告期净利润波动较大,2022年扣非净利润同比下降41.12%

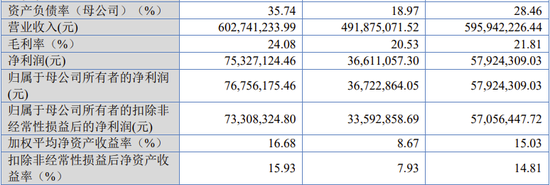

2021年、2022年、2023年,公司实现营业收入分别为59594万元、49188万元、60274万元,扣非净利润分别为5706万元、3359万元、7331万元。2022年营收同比下降17.46%,扣非归母净利润同比下降41.12%。好在2023年营收、净利润实现双增长,并超过了2021年的营收、净利润金额。

2024年 1-6 月,公司实现营业收入 43,556.82 万元,较上年同期增加 65.35%;归属于母公司股东的净利润 4,864.00 万元,较上年同期增长 32.46%。

公司本次发行选择的具体上市标准为《北京证券交易所股票上市规则(试行)》之“(一)预计市值不低于 2 亿元,最近两年净利润均不低于 1500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2500 万元且加权平均净资产收益率不低于 8%”。

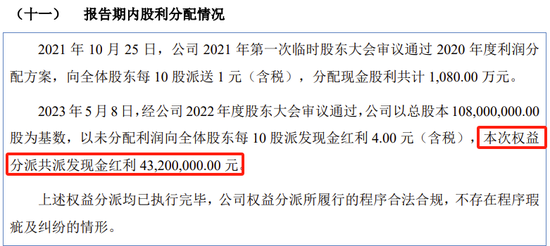

二、2022年度现金分红4320万元,为该年归母净利润总额的117%

2023 年 5 月 8 日,经公司 2022 年度股东大会审议通过,公司以总股本1.08亿股为基数,以未分配利润向全体股东每 10 股派发现金红利 4元(含税),本次权益分派共派发现金红利 4320万元。而2022年公司归母净利润为3672万元,该年现金分红为该年归母净利润的117.65%。

三、直接材料占主营业务成本的比重超过85%,产品科技含量较低?创新特征是否具备?

招股书披露:公司高度重视技术创新工作,是国家高新技术企业、国家级专精特新“小巨人”企业、浙江省“隐形冠军”企业,成立了聚星电接触材料省级高新技术企业研究开发中心、浙江省聚星电接触材料研究院作为公司研发平台,参与制定或修订了 8 项国家标准或行业标准,并正在以第一起草单位牵头修订行业标准《三复合铆钉电触头技术条件》。截至本招股说明书签署日,公司拥有授权专利 46 项,其中发明专利 9 项。

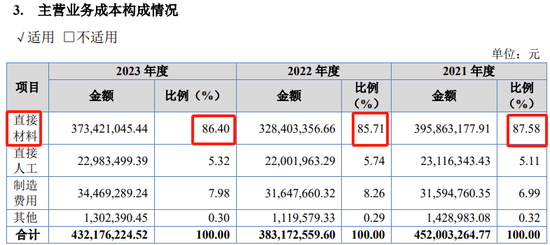

公司主营业务成本主要包括直接材料、直接人工和制造费用等。2021年、2022年、2023年,公司直接材料占主营业务成本的比重分别为 87.58%、85.71%和 86.40%,是主营业务成本的主要构成部分。公司主要原材料为银及银合金、铜及铜合金。而直接人工成本分别只占5.11%、5.74%、5.32%,相对较低。制造费用占比分别为 6.99%、 8.26%和 7.98%。

直接材料占主营业务成本的比重如此之高,说明公司产品科技含量较低。

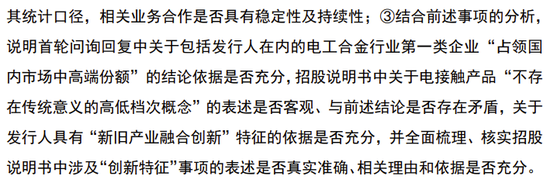

北交所审核中心第二轮问询“问题 1.创新特征及核心竞争力披露的准确性充分性” ,要求公司:说明首轮问询回复中关于包括发行人在内的电工合金行业第一类企业“占领国内市场中高端份额”的结论依据是否充分,招股说明书中关于电接触产品“不存在传统意义的高低档次概念”的表述是否客观、与前述结论是否存在矛盾,关于发行人具有“新旧产业融合创新”特征的依据是否充分,并全面梳理、核实招股说明书中涉及“创新特征”事项的表述是否真实准确、相关理由和依据是否充分。

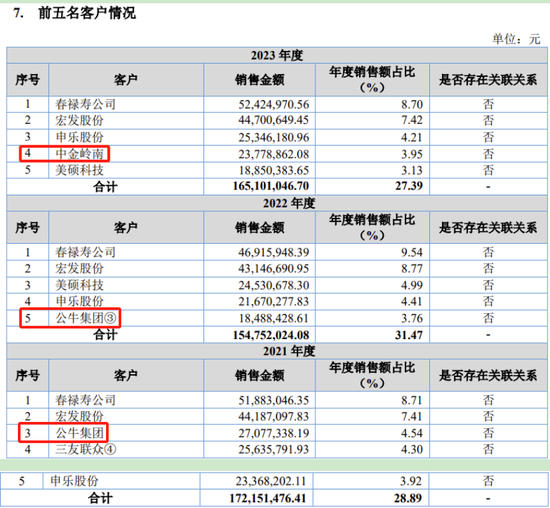

四、报告期大客户变动较大,公牛集团从大客户到2023年跌出前五大,中金岭南2023年跃升为第四大客户

2021年,转换器、墙壁开关插座行业龙头公牛集团(603195)为公司第三大客户,贡献收入27077万元。2022年,公牛集团贡献收入下降至18488万元,下降为公司第五大客户,但到了2023年,公司前五大客户中已没有公牛集团。

而中金岭南2021年、2022年都不是公司前五大客户,到2023年一跃成为第四大客户。另外,美硕科技2022年是公司第三大客户,2023年下降为第五大客户。

对行业龙头企业公牛集团销售持续下降,中金岭南2021年、2022年都不是大客户,2023年飞升为第四大客户,这些变动是否异常?

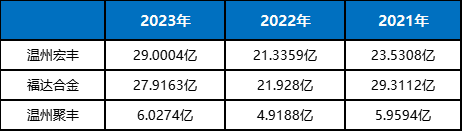

五、营业收入远低于同在温州的2家同行业公司,但扣非归母净利润、毛利率远高于这2家同城同行业公司,是否异常?

温州宏丰(300283)、福达合金(603045)与温州聚星都在温州,行业相同,具有高度可比性。

从营业收入对比来看,温州宏丰、福达合金这3年营收都在20亿-29亿之间,而温州聚丰在4.9亿-6亿之间,体量上差距较大。

3家公司3年营收对比

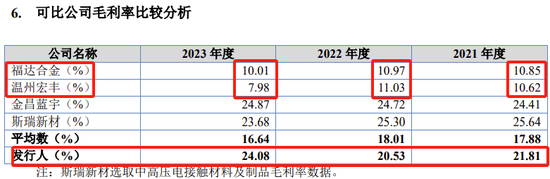

然而,这3年的扣非归母净利润温州聚星远超温州宏丰、福达合金。温州聚星的扣非归母净利润每一年都超过温州宏丰、福达合金,特别是2023年,温州聚星7331万元,福达合金只有2487万元,温州宏丰更是亏损5826万元。

3家公司3年扣非归母净利润对比

2021年、2022年、2023年,公司毛利率分别为21.81%、20.53%、24.08%,基本上是福达合金、温州宏丰的2倍左右。

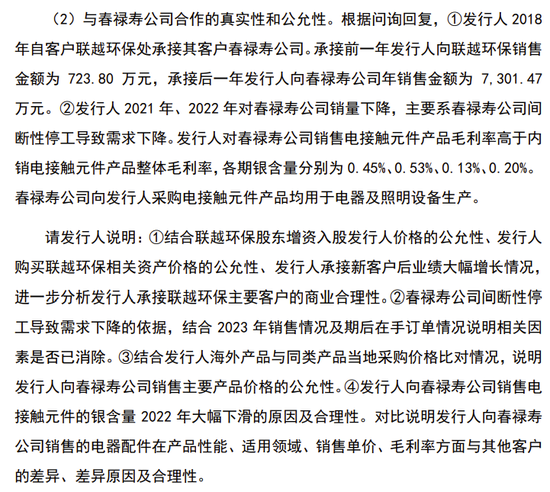

六、审核中心重点关注了境外客户销售的真实性、公允性

报告期内春䘵寿公司(XALOTHO COMPANY LIMITED,)一直是公司第一大客户,2021年、2022年、2023年为公司贡献收入的比例分别为8.71%、9.54%、8.70%。第二轮问询“问题 2.业绩波动合理性及境外客户销售的真实性 ”第二部分内容就是要求公司说明与春䘵寿公司合作的真实性和公允性,要求公司解释对春禄寿公司销售电接触元件产品毛利率高于内销电接触元件产品整体毛利率的原因。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票账户配资