11月11日的资金流向数据方面,主力资金净流出767.47万元,占总成交额6.78%,游资资金净流入333.3万元,占总成交额2.94%,散户资金净流入434.17万元,占总成交额3.83%。

11月11日的资金流向数据方面,主力资金净流出40.96万元,占总成交额0.08%,游资资金净流入1316.37万元,占总成交额2.56%,散户资金净流出1275.4万元,占总成交额2.48%。

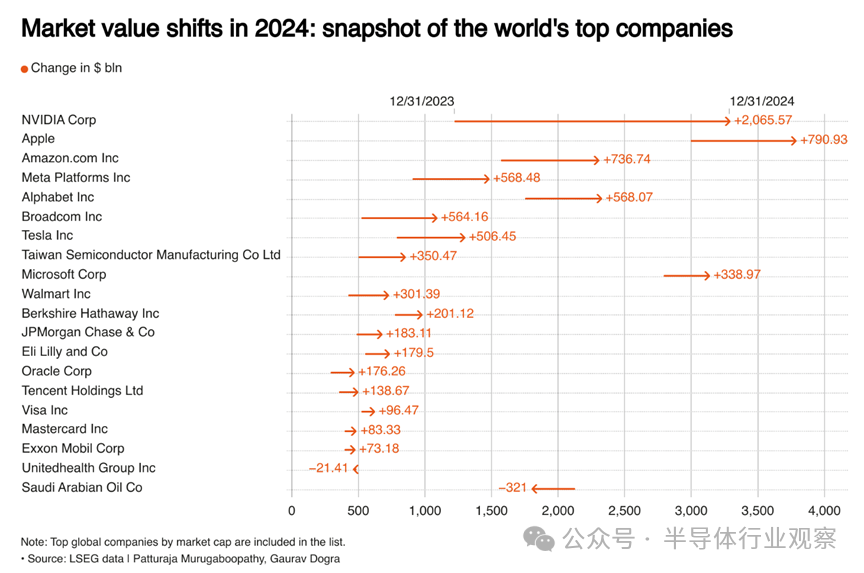

据路透社报道,受人工智能兴趣高涨以及各行各业对以人工智能为中心的芯片强劲需求的推动,英伟达成为 2024 年全球市值增长最快的公司。

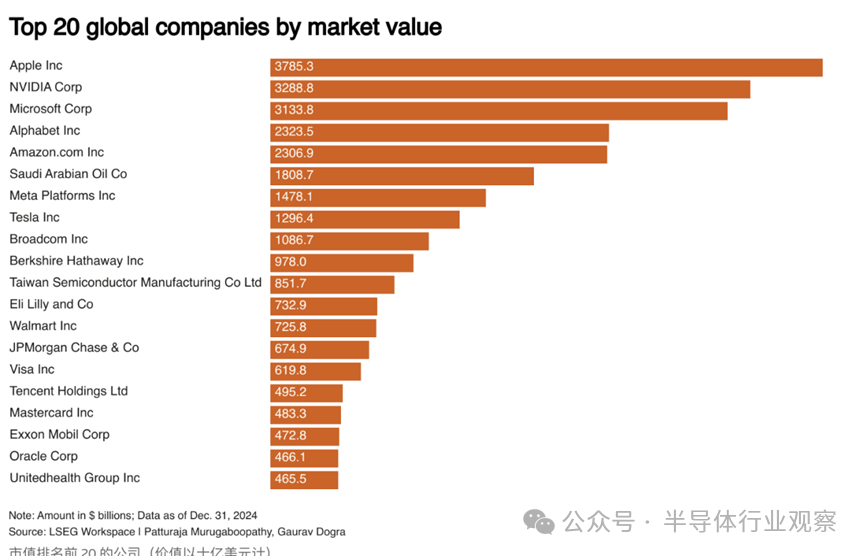

该芯片制造商的市值去年增长了 2 万多亿美元,这家芯片巨头的股价在 2024 年上涨了 178%,使该公司成为标准普尔 500 指数中表现第三好的股票。其市值到 2024 年底达到 3.28 万亿美元,成为全球第二大最有价值的上市公司。截至 2023 年底,其市值为 1.2 万亿美元。

与此同时,苹果继续领跑全球公司市值,市值接近历史性的 4 万亿美元。这一飙升是由投资者对该公司预期的人工智能增强功能的热情推动的,旨在重振低迷的 iPhone 销售。到 2024 年底,微软排名第三,市值为 3.1 万亿美元,其次是 Alphabet Inc 以及亚马逊,每个价值约 2.3 万亿美元。

值得一提的是,在去年增长幅度前20的厂商中,还包括了博通和台积电。其中博通市值增长了5641.6亿美元,台积电增长了3504.7亿美元。这也让这两家公司的市值分别跃升到全球第九和全球第十一。

正如theCUBE Research 首席分析师 Dave Vellante 所说:“Nvidia 的发展势头十分惊人,引起了业内所有人的关注。AI生态系统的创新速度令人惊叹,Nvidia 的创新速度尤其令人惊叹。”

纵观过去的发展,也是这种创新成就了他们的当下。

围绕人工智能创新构建平台

很多人可能也会将英伟达迅速攀升至技术食物链顶端的原因归结为在人工智能突然流行起来时,英伟达在正确的时间出现在了正确的地点。

然而,这家拥有31 年历史的公司的发展背后还有更多故事。英伟达遵循了一项深思熟虑的战略,围绕其处理器产品组合构建了一个复杂的软件堆栈,这使其能够提供为人工智能应用所需的平台量身定制的工具和微服务。

“Nvidia 打赌,他们现在所谓的加速计算将成为主流,并且通过掌握关键部分——非常大且快速的 GPU、专有网络和专用软件——它将在市场上取得领先,事实也确实如此,”Vellante 说。

2006 年,该公司做出了一项重要决定,推出了完全统一设备架构 (CUDA)。这个并行计算平台让开发人员可以使用应用程序编程接口,并支持包括深度学习在内的多种功能。

2012 年,由OpenAI 联合创始人 Ilya Sutskever 等组成的团队设计的卷积神经网络AlexNet凭借 Nvidia 的 CUDA 架构赢得了 ImageNet 挑战赛。这表明 Nvidia 的技术可以超越该公司早先成名的游戏领域。

dbInsight LLC 负责人 Tony Baer在SiliconANGLE 的分析中解释道:“AlexNet 研究论文的下载量超过 100,000 次,让 CUDA 名声大噪。”

尽管 2012 年人工智能和深度学习在科技界仍被视为规模较小、利基项目,但 Nvidia 的黄仁勋抓住了这一机会。他在公司 GTC 大会上的年度演讲开始包含 Nvidia 如何为机器学习和深度神经网络制造新 GPU 的愿景,这些 GPU 可以取代由中央处理器或 CPU 驱动的昂贵且漫长的流程。

“以前需要 1,000 台服务器和大约 500 万美元才能完成的任务,现在只需三台 GPU 加速服务器就能完成,”黄仁勋在2014 年 GTC 主题演讲中说道。“计算密度完全不同。能耗和成本都降低了 100 倍。”

两年后,黄仁勋将公司的第一台 DGX 超级计算机捐赠给了埃隆·马斯克,当时马斯克是一家新成立的创业公司 OpenAI 的联席主席 。在开发该设备时,马斯克曾向 Nvidia 的首席执行官表达了对该设备的兴趣。到 2022 年底,OpenAI 向全世界推出了 ChatGPT。

与主要参与者建立合作伙伴关系

随着 Nvidia 成长为一家人工智能驱动的巨头,它还积极与广泛的行业参与者建立合作伙伴关系,其中包括世界上最大的云计算提供商。

Amazon Web Services Inc. 的客户可以预留数百个 Nvidia H100 Tensor Core GPU,这些 GPU 与 Amazon EC2 UltraClusters 共置,用于机器学习工作负载。3 月,Google Cloud宣布已采用 Nvidia Grace Blackwell 计算平台,并且该芯片制造商的 H100 驱动的 DGX 云现在将向 Google 的客户全面开放。

去年 8 月,微软宣布将通过 Azure 云提供 Nvidia 最强大的 GPU 作为其 v5 虚拟机系列的一部分,分析师认为此举是该云提供商对 OpenAI 进行重大投资的延伸。

主要云计算公司对 Nvidia 的 GPU 平台的兴趣源于一个简单的现实:云客户想要它。据报道,在 2023 年的某个时候,Nvidia 的 H100 AI 芯片的交付周期约为40 周。

对于竞争激烈的科技界的任何公司来说,这都是一个理想的情况。过去 15 年,Nvidia 成功应对了加密货币挖矿和在线游戏需求的过山车式增长,并利用了始于 2023 年且至今仍未减弱的技术采用浪潮。

“运气与远见、技能和勇气相结合,”Vellante 说。“他们很幸运,因为加密货币热潮不仅推动了游戏的发展,还弥合了 ChatGPT 前后世界的差距。但他们拥有技能、专业知识和远见,能够接受巨大的挑战并创造市场。”

依照竞争态势塑造产品

在处理器市场建立明显领先地位的过程中,Nvidia 占据了数据中心使用的 AI 芯片约 80%的份额,该公司已成为竞争的主要目标。

AMD 公司与 Nvidia 在 GPU 市场上展开了激烈竞争。今年 4 月,AMD推出了用于 AI PC 的 Ryzen PRO 8040 系列处理器,该系列处理器结合了 CPU、GPU 和片上神经处理单元,可提供专用的 AI 处理能力。Nvidia 则推出了RTX A400 GPU,以加速光线追踪和 AI 工作负载。今年 6 月,AMD 发布了用于生成 AI 工作负载的Instinct MI325X处理器,瞄准了 Nvidia 在数据中心 GPU 领域的主导地位。

Nvidia 与 AMD 的军备竞赛给英特尔带来了跟上步伐的压力。英特尔于 4 月发布了第三代 Gaudi AI 芯片,声称该芯片在 AI 应用的数据处理方面将提供比上一代芯片快四倍的性能 ,并超越 Nvidia 的 H100 显卡。

博通公司越来越被视为 Nvidia 主导地位的主要挑战者。最近的报告表明,微软、Meta 和谷歌等主要 AI 芯片购买者正在寻求实现供应链多元化。博通正在与大型科技行业参与者合作开发自己的 AI 芯片,可能会在 2025 年开始挑战 Nvidia 的市场实力。

规模较小的初创公司也有可能挑战 Nvidia 在数据中心 GPU 市场的主导地位。据报道,已申请首次公开募股的 Cerebras Systems Inc. 最近宣布了材料研究方面的进展,可以以更低的成本更快地训练大型语言模型。

观察人士将在该公司定于 3 月中旬在加利福尼亚州圣何塞举行的年度 GTC 大会上进一步了解 Nvidia 打算如何应对不断变化的竞争格局。尽管该公司传统上遵循一年一次的发布下一代 AI 芯片的节奏计划,但越来越多的人猜测,该公司将在明年春季的 GTC 上加速这一周期。

这可能涉及发布搭载 Blackwell GPU 的 GB300 AI 服务器,以及比预期更早发布 Rubin 架构。Rubin 是 Nvidia 的 GPU 微架构,最初由黄仁勋在 6 月份台北国际电脑展上透露。它使用一种新型高带宽内存和 NVLink 6 Switch,有报道称Nvidia 将把 Rubin 的时间表从 2026 年提前到明年。

引领行业变革,建立领先地位

可能对 Nvidia 目前霸主地位构成挑战的因素可能与竞争无关,而与速度和可扩展性有关。带宽和延迟在处理 AI 工作负载时非常重要,而当前关于数据中心交换技术 InfiniBand 与以太网的争论可能会对这家 GPU 巨头产生影响。

原因是 Nvidia 一直高度关注 InfiniBand技术,因为它具有高吞吐量、低延迟结构。然而,一些分析师预测,随着技术的进步,计算集群的可扩展性将超过每秒 100 兆兆位,未来几年以太网在 AI 训练中的应用将加速。Nvidia 最新的 InfiniBand 交换机每秒可提供51.2 兆兆位的聚合速度,而随着更开放、由 AI 驱动的计算世界发生变化,该公司专有的交换协议最终可能会使其处于不利地位。

theCUBE Research 的John Furrier表示:“Nvidia 面临的一个问题是,他们可能被视为专有技术,并且以技术为中心。生成式人工智能的影响正在改变计算、存储和网络,其中围绕集群系统的新‘计算范式’正在快速涌现。我预计 Nvidia 将面临挑战,不是在 GPU 和软件堆栈方面,而是在行业朝着开放、分布式和异构计算的趋势方面。”

英伟达面临的竞争挑战并没有阻止股市投资者将该公司的估值推至历史新高。今年 6 月,该公司一度超越微软,成为全球市值最高的公司,高盛集团交易部门今年将英伟达称为“地球上最重要的股票”。

在该公司最新的收益报告中,Nvidia公布季度净收入为193亿美元,超过了上一财年前九个月的收入。

Constellation Research Inc. 的Holger Mueller评论道:“对于这样一家老牌公司来说,这是前所未有的增长和加速。”

尽管对 Nvidia 的 AI 处理器的需求依然强劲,但该公司身着皮衣的首席执行官似乎对他所处的竞争世界不抱任何幻想。今年是 Nvidia 扩大规模并展示其在广泛技术生态系统中协作的能力的关键一年。

“我不认为有人想让我破产——我可能知道他们想这么做,所以情况有所不同,”黄在去年年底的一次采访中说道。“我生活在这样的环境中,我们一方面绝望,另一方面充满抱负。”

这种结合让英伟达在芯片市场构建起了行业观察家所称的“护城河”,公司的战略使其免受试图抢走其业务的入侵者的侵害。

在当今的计算时代,这条护城河的特点是大型语言模型和人工智能突破。Nvidia 已将自己打造为一家全平台提供商,为人工智能数据中心市场提供端到端解决方案,在万亿次浮点运算性能方面取得了巨大进步,并承诺在处理器领域提供更多创新。它已成为人工智能工厂,如果有人想越过护城河围攻城堡,他们最好现在就开始划船。

“Nvidia 护城河的关键方面之一是它构建了整个 AI 系统,然后将其分解并分块出售,” Vellante 说。“因此,当它销售 AI 产品时,无论是芯片、网络、软件还是其他产品,它都知道瓶颈在哪里,并可以帮助客户微调他们的架构。在我们看来,Nvidia 的护城河深而宽。它有一个生态系统,并且正在大力推动创新。”

英伟达后市如何?

华尔街一家投资银行表示,英伟达在人工智能市场的领先地位将在未来数年内持续下去。英伟达股价周四上涨。Loop Capital Markets 分析师 Ananda Baruah 和 John Donovan 在周三的一份报告中表示,Nvidia 的“长寿潜力”被低估了。

在此之前,一些分析师担心超大规模云服务提供商与无晶圆厂芯片制造商博通和Marvell Technology 合作设计的定制芯片会带来竞争威胁。

与此同时,Nvidia 高管认为,他们在加速计算、生成式 AI 和推理领域拥有超过 2 万亿美元的收入机会,并且“他们可以在每个领域都占据实质性的领导地位”,Loop Capital 表示。

Baruah 和 Donovan 将 Nvidia 对计算领域的影响与音乐团体 Nirvana 进行了比较,后者对音乐产业产生了“翻天覆地的影响”并取得了可持续的成功。

分析师将 Nvidia 股票评级为买入,目标价为 175 美元。今日股市,Nvidia 股价上涨 3%,收于 138.31 美元。Nvidia 在 AI 领域处于领先地位的关键在于其在整个技术栈方面的专业知识。Loop Capital 表示,这包括半导体、系统和软件。该公司表示,该技术栈及其已安装的用户群构成了竞争优势。

Baruah 和 Donovan 写道:“我们认为,人们低估了 Nvidia 已经创造的关键‘堆栈上层’功能的程度,这些功能可能使其在训练和推理方面获得类似护城河的特性。”

生成式人工智能计算趋势的第一波浪潮是训练,下一波浪潮是推理。人工智能训练是教人工智能模型识别模式并做出预测的过程,而人工智能推理是模型使用该训练对新数据进行预测的过程。

分析师表示:“Nvidia 可能已经锁定了推理领域,而游戏才刚刚开始。Nvidia 已经将自己定位为‘首选的新一代人工智能推理平台’……但它尚未得到广泛认可。”

Baruah 和 Donovan 表示,这一地位体现在其 AI 生态系统中的 500 万开发人员、数以千计的开发应用程序以及与所有相关云提供商和硬件供应商的合作中。

以下是华尔街对这家芯片制造商在 2025 年的期望。

1

该股仍将是人工智能领域的领头羊

韦德布什表示,英伟达将继续成为人工智能领域的主要吸引力,并将该公司列为 2025 年人工智能技术赢家榜首。

分析师表示,预计未来一年人工智能支出也将“大幅增加”,估计未来三年该领域的资本支出可能再增 2 万亿美元。

他们在最近的一份报告中表示:“这 2 万亿美元以上的人工智能支出始于人工智能教父詹森和英伟达,因为他们仍然是城里唯一的游戏,他们的芯片是新的黄金和石油。”

他们在另一份报告中补充道:“尽管在 2025 年,美联储担忧、中国关税扑克游戏和估值过高等因素的影响下,会出现一些令人紧张的时刻……但这将创造拥有科技主题和关键名称的机会,而这在过去两年里一直是我们投资科技领域的核心策略。”

2

Blackwell 将成为焦点

摩根士丹利表示,投资者将会在 2025 年热议 Blackwell 的成功——如果 Nvidia 的下一代 GPU 能够顺利推出,那么它可能会消除投资者对 Nvidia 芯片的需求以及该领域的竞争对手的担忧。

“当近期数据看起来好坏参半时,我们往往对 NVIDIA 最为看好,但潜在的动态非常强劲。我们认为我们现在正在接近这一点,”该银行的分析师在一份报告中写道。“存在过渡压力——但我们认为,到 2 点 25 分,唯一的话题将是布莱克威尔的实力。”

Blackwell 已经引起了 Nvidia 看涨者的大量炒作。去年,首席执行官黄仁勋表示Blackwell的需求“疯狂”,提振了盈利增长预期,随后该公司股价飙升。

该银行重申了对该股的“增持”评级,并表示 Nvidia 是其明年的“首选”。策略师的目标股价为每股 166 美元,这意味着较当前股价有 21% 的上涨空间。

3

一月份可能会出现该股的重大催化剂

花旗分析师在去年年底的一份报告中表示,黄仁勋在消费电子展上发表主题演讲后,这家芯片制造商的股价可能最早在明年 1 月份上涨。

消费电子展将于1月7日至1月10日举行。黄仁勋的开幕致辞定于1月6日晚举行。演讲结束后,黄仁勋将于第二天与分析师进行问答。

花旗分析师阿蒂夫·马利克 (Atif Malik) 表示,黄仁勋的讲话可能会提升人们对布莱克韦尔销售额的预期,从而推动 Nvidia 股价出现两位数的增长。

马利克写道:“我们……对 1 月份的 CES 展开了积极的催化剂观察,我们预计 Blackwell 的销售预期将走高,管理层将谈论由推断主导的企业和机器人工业需求的变化。”

该行在报告中重申了对该股的“买入”评级,并将其目标价上调至每股 175 美元,意味着较当前价格上涨 27%。

4

强劲的芯片需求必须与高预期相匹配

美国银行策略师表示,Blackwell 的需求可能会超过 Nvidia 几个季度的产量。

与此同时,对其 Hopper GPU 的需求也可能保持旺盛。

美国银行策略师在去年年底的一份报告中表示:“由于投资者消化了缺乏‘卖点’的情况,预计股价短期内会出现波动,但我们仍然看好该股的‘实质’。”

不过,对股票的过高期望可能会带来风险。尽管英伟达的盈利轻松超过预期,但与最高预期相比仍略有差距,但最近几个季度的投资者仍感到失望。过去两个季度,该股在盈利公布后出现抛售,不过持续时间不长。

策略师表示:“看涨投资者的预期一直比分析师的共识高出 10-20%,抑制了意外因素。”

该银行重申对该股的“买入”评级和 190 美元的目标价,意味着该股还有 39% 的上涨空间。

参考链接

https://siliconangle.com/2025/01/02/ai-innovation-enabled-nvidia-success-thecube/

https://www.reuters.com/technology/artificial-intelligence/global-markets-marketcap-pix-2025-01-02/股票配资专业